leyu

全球(qiú)锡矿资(zī)源(yuán)及钻探现状解读 缅甸(diàn)锡矿进口(kǒu)及政策展望

- 作者:

- 发布时间: 2021-11-05

- 来源:互(hù)联网

- 浏览量:552

全球锡矿资源分(fèn)布图

目前,全球从事锡矿资源勘查开发利用(yòng)的国家(地区)有70多个,全球现有(yǒu)锡矿(kuàng)山为218座,其中(zhōng)资源量大于1万吨的矿山有61座,资源量大于10万吨(dūn)的有16座。

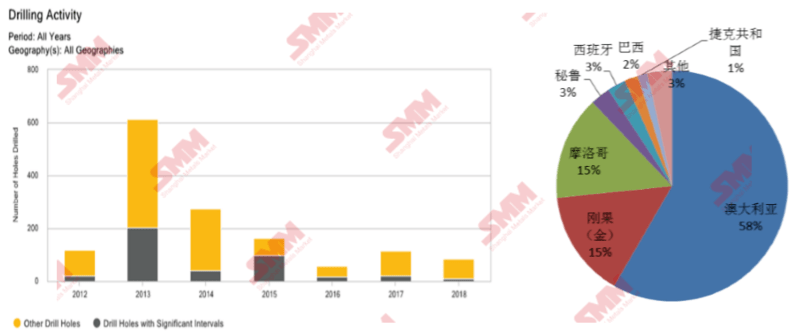

锡矿全球钻(zuàn)探活动

全球锡矿资源(yuán)

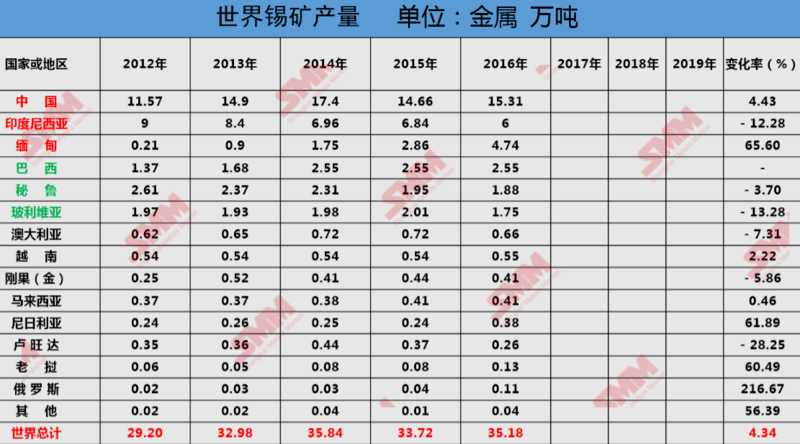

世界锡资源较为丰(fēng)富,据美(měi)国地调局估(gū)计,2017年世界锡矿储量为480亿吨。分布(bù)比较集中,中国、印度(dù)尼西亚、巴西、玻利维(wéi)亚(yà)、澳大利亚、俄罗斯的储量居世界前六位(wèi),储量合(hé)计384亿吨,约占(zhàn)世界(jiè)总储量(liàng)的80%。

世界(jiè)锡(xī)矿

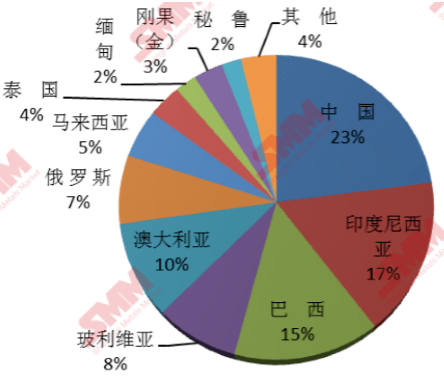

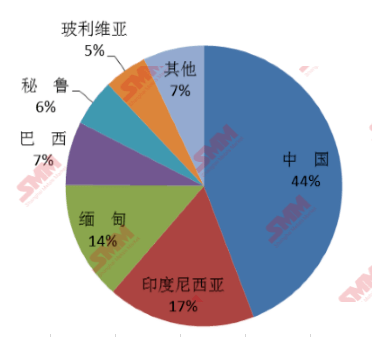

世界矿山锡生(shēng)产国主要(yào)有中国(44%)、印度尼西(xī)亚(17%)、缅(miǎn)甸(13%)、巴西(7%)、秘(mì)鲁(5%)和玻利维亚(5%)等,2016年以上六国的锡矿山产量占世界(jiè)总(zǒng)产量(liàng)的91.6% ,集中度较高。

中国:是世界(jiè)第一大锡(xī)矿生产国,自(zì)1993年以来锡精(jīng)矿产量(liàng)一直居世界(jiè)第一,矿(kuàng)山产量(liàng)占当年世界矿山产量的43.5%。

印度尼西亚:是世界第二大锡矿(kuàng)生产国和精炼锡生产(chǎn)国。现在印度尼西亚所有锡(xī)的(de)产量(liàng)主要来自两家公(gōng)司(sī)——天马(Timah)公(gōng)司和科巴(Koba)公司。其中,天马公司为世界第二大锡生产公司。

印度尼西亚锡资源储量(liàng)在(zài)2016年底是80万吨,按照目前的开采(cǎi)进度只能维(wéi)持12年左右的供(gòng)应。近年印度尼西(xī)亚由于锡矿资源(yuán)品位下降叠加矿山企业(yè)被迫(pò)转入水(shuǐ)下开采,开采成本提(tí)升,锡矿产量大幅度降低(dī)。2011年,锡(xī)矿产量在10万(wàn)吨左右,从2012年起产量明显下降,2015年跌幅达24%,降至(zhì)6.8万吨,2017年6.0万吨(dūn)。

印度(dù)尼西亚政府全(quán)面禁(jìn)止(zhǐ)未经加(jiā)工的金属原矿出口以提高(gāo)矿产业附加值,受印度尼西亚锡出口和交易新规影响,印度尼(ní)西亚,获得更大的控价权,2013年8月(yuè),要求全部出(chū)口商在出口前必须在印度尼西(xī)亚商品及衍生品(pǐn)交易所(ICDX)进行交(jiāo)易;2015年(nián)8月1日起,仅允许出口(kǒu)精锡(xī)锭、焊锡以及镀锡(xī)铁(tiě)皮,出(chū)口商(shāng)须(xū)出具出口的锡制品来自政府注册矿(kuàng)场的证明。

另(lìng)据最新消息,2018年5月印度尼西亚(yà)贸易部(bù)已经向12家公司(sī)发放了总计(jì)5.1万t锡(xī)出口许可(kě)。天马公司(sī)收(shōu)到了3.2万t出口许可,可在5月中旬恢复出货(huò)。由此可见(jiàn),政策对(duì)锡矿进出口贸易影响(xiǎng)之大。

缅甸:锡精(jīng)矿供应(yīng)主要来(lái)自于佤邦曼(màn)象矿(kuàng)区,该(gāi)地区锡矿(kuàng)供应占比在(zài)95%左右。佤(wǎ)邦曼象矿(kuàng)区高品位、低成本矿开发(fā)之后,供给量陡升,使(shǐ)得(dé)缅甸一跃成为全(quán)球第三大锡(xī)矿供(gòng)给国家,由2012年(nián)的不足0.5万吨增至2016年的9.5万吨,2017年又降(jiàng)为6.0万吨(dūn)。

佤邦地区(qū)的(de)锡(xī)矿几(jǐ)乎全部(bù)以(yǐ)边(biān)境贸易的形式出口至中国。具体来看,2012年~2015年,该地区开采的是露天开采高品位富矿,露天矿品位(wèi)甚至一(yī)度高于10%,最低也在5%左(zuǒ)右(yòu);2017年全面进入(rù)地下(xià)开采阶段,品(pǐn)位进一步下降到1.5%~2%,生产(chǎn)成本的增幅也比(bǐ)较快。另外(wài),矿山的开采难度也有很大的增加,因为到低海拔地区之(zhī)后(hòu)大量的矿石转(zhuǎn)向了硫化矿(kuàng),高温、热水都是很大的(de)问题(tí),导致(zhì)矿石开(kāi)采量(liàng)出(chū)现了比较明显的减少。但(dàn)由(yóu)于前些年当地大量开采,缅(miǎn)甸地区的矿石库存比较多,这在一定程度(dù)上支持了当地锡精矿(kuàng)的产量。还(hái)有一(yī)些较低品(pǐn)位的矿,前些年3%以下的都(dōu)没有开采,目前的价(jià)格使得(dé)3%以下的矿(kuàng)开采(cǎi)具有了(le)经济价值,这(zhè)些(xiē)矿(kuàng)又被回采使(shǐ)得其锡矿出口总量并(bìng)未下滑(huá)。

但是(shì),缅甸矿山品(pǐn)位系统性(xìng)下(xià)降不可避免(miǎn),矿山地下开(kāi)采(cǎi)阶段成(chéng)本持续提升。缅甸锡矿的产量减少会直接影响我国的(de)锡(xī)进口(kǒu)量。目前资源仅能够支撑缅甸维(wéi)持5万t以上的产出不足(zú)3年,未来大概(gài)率下滑,并且(qiě)当(dāng)地还没有发现新(xīn)的资源。缅甸佤邦政(zhèng)局不稳也会影响到(dào)当地锡(xī)矿开(kāi)采,缅(miǎn)甸锡矿供(gòng)应(yīng)存忧。

巴西:产量(liàng)居世界第四(sì)位,拥有大量高(gāo)品位(wèi)锡矿床,巴西的(de)锡矿开采成本是世(shì)界最低的,甚(shèn)至在锡价处(chù)于(yú)低(dī)谷(gǔ)时,大多数锡矿山均(jun1)能赢利。2016年巴西锡矿山产量2.6万吨(dūn),与上年持平。巴拉那帕内(nèi)马(Paranapanema)公司是巴西的主要锡生产公司。

秘(mì)鲁:锡(xī)矿山产量居世界第五位,占世界锡产量的5%。秘鲁(lǔ)明(míng)苏公司拥(yōng)有(yǒu)该(gāi)国唯(wéi)一的锡矿山(shān)圣拉(lā)斐(fěi)尔矿,此矿曾是(shì)全球为数(shù)不(bú)多的高(gāo)品(pǐn)位矿山之一。然而现在品位下降、资源枯竭问题越发明显。

秘鲁近几年精矿产量逐年下滑,锡精矿的产(chǎn)量(liàng)从2011年前(qián)后开始下(xià)滑,2017年,秘鲁(lǔ)明(míng)苏公司的精锡(xī)产量降至1.8万吨,主要(yào)因为明苏(sū)的(de)圣(shèng)拉斐尔矿山锡品(pǐn)位持续下降(jiàng)。与此相反,明苏公司的(de)巴西子公司拓巴卡2017年精锡产量大幅上涨了12%,升至6600吨,这主要得益于对更(gèng)多(duō)锡尾矿(kuàng)的处理。

截至2017年底,秘鲁锡储量约为10万吨,可(kě)供开采5年左右。

其他国家:近年来,多数生产国面临着原(yuán)有矿山品位下降(jiàng)的事(shì)实,开采成本不断加大,例(lì)如马来西亚和(hé)玻利维(wéi)亚(yà)。非洲(摩洛哥、尼日利亚、刚果(金))、澳大利(lì)亚、巴西锡矿的(de)产(chǎn)量虽未来(lái)可能有(yǒu)一定程(chéng)度(dù)的增(zēng)加,但这些地区总的(de)产量比较低,对(duì)我国(guó)的(de)影响有(yǒu)限。

缅甸进口锡(xī)矿品种以及成本(běn)

精矿(kuàng)类型:现阶段出口至中国的缅甸锡矿:约50%为(wéi)品位30%左右的浮选矿(kuàng);约(yuē)40%为17-18%的重(chóng)选矿;约10%为40%以上(shàng)的重选加浮(fú)选一体矿。

锡矿成本:锡矿成本=矿权所(suǒ)有人(15%-25%实物)+财政部税(shuì)收+选矿厂费用(yòng)+物流运输(shū)

财政部税(shuì)收:包(bāo)括实物(wù)税(品位高于20%)和现金税(品(pǐn)位(wèi)高于20%)两部分。

矿山实物(wù)税:25%实物,现金税为SMM*51%*品位,另1000元/金属吨(dūn)道路建设(shè)基金。

选(xuǎn)厂加工费(fèi):原矿处理(lǐ)平均(jun1)280-300元(yuán)/吨。因此目前原(yuán)矿品位1%左(zuǒ)右为保本(běn)矿,1.3%以上(shàng)才(cái)会产生少许利润。

缅甸市场以(yǐ)及(jí)政策

锡矿出口要求愈加严格,一方(fāng)面(miàn)体现(xiàn)在物(wù)流限(xiàn)载(zǎi),之前限载60吨,现30吨,而且运输车队仅有30辆车(chē),会出现货车紧缺的(de)情(qíng)况(kuàng)。另一(yī)方面体(tǐ)现在海(hǎi)关办理出(chū)口文件手续,需要的(de)周(zhōu)期更(gèng)长,由之前的3天左右周期延长至7-10天(tiān)。之前是出口公司自(zì)行取样化验进(jìn)行报(bào)关,对杂(zá)质无要(yào)求;但因4-5月(yuè)份(fèn),河(hé)口口(kǒu)岸进(jìn)来一批洋垃圾,云南海(hǎi)关(guān)严格货物进口政策,现在出口锡矿(kuàng)需提前(qián)预约海关,3天内(nèi)安排质(zhì)检部门(mén)、海关(guān)部门及货主三方(fāng)在场取样化验。而且(qiě),现在对(duì)杂质要求铅<0.5%,汞<0.05%,砷<2.5%,如果超标货主需写担保书。

缅甸锡矿市场未来前景

锡(xī)矿产出逐(zhú)渐(jiàn)减少,选矿技术逐(zhú)渐由先浮后重(chóng)转变为先重(chóng)后浮。这缘于先重(chóng)后浮工艺成本更低,适用于低品位(wèi)原矿(kuàng)。浮选成(chéng)本(běn)280-300元/吨,平均78%直收率;重选成本80-100 元/吨(dūn),平均80%直收率。目前70%原矿品位在1-2%,30%原矿在2%以上(shàng)。

从近几年选矿工艺过程(chéng)中使用(yòng)的药剂成本来(lái)看(kàn),因完全靠从中国进口,而且原(yuán)矿品位下(xià)滑,药剂(jì)成本将逐渐增(zēng)加,这(zhè)也(yě)将是(shì)缅甸矿成本增加(jiā)的主要原因之(zhī)一。

随着锡(xī)矿(kuàng)品位愈来愈低,锡矿加工成本逐渐上扬,为维(wéi)持矿业支柱产业(yè),佤邦(bāng)财政部及矿权所有人需进一(yī)步调低税率。

总结:由于疫情以及各方面(miàn)减产限电等因(yīn)素影响导致需求增加,资源有限,供应紧张,进口(kǒu)不确定性大,锡矿价格长期上涨。

-

相关阅(yuè)读

矿(kuàng)山资讯更(gèng)多>>

- · 加拿大西北(běi)地区的尼查...07-09

- · FMG在实验(yàn)中实现铁...07-09

- · 2021年(nián)6月巴西氧(yǎng)...07-08

- · 第十三届中(zhōng)国—东盟矿...05-09

- · 新一轮找(zhǎo)矿突(tū)破战略行...12-27

- · 今日老挝(wō)政(zhèng)府批准21...12-27

- · 中企投资(zī)锂矿项(xiàng)目被(bèi)墨...07-22

- · 阿(ā)根廷到2030年成...05-10

期货资讯更多>>

- · 关于调整镍期货品种相...02-09

- · 上期所调整锡期(qī)货(huò)品(pǐn)种...02-09

- · 巴西淡水河谷公司(sī)将从...12-28

- · 俄(é)铝或考虑(lǜ)将部(bù)分铝直(zhí)...09-26

- · 上期所(suǒ)修订标准仓单交...07-15

市场(chǎng)分析(xī)更多>>

- · 2025 年铁矿:上...01-02

- · 国(guó)家统计局:1-11...12-28

- · Trafigura:...10-25

- · 我(wǒ)国光伏产业(yè)实现(xiàn)跨越...10-11

- · 摩根大通减(jiǎn)少对欧洲和...09-26

- · 精(jīng)炼(liàn)镍供应可能逐步过...09-05

- · 能(néng)源价格高企迫使荷兰...09-05

- · 尽管利润下(xià)降,奥兹矿...09-05